운전자라면 누구나 자동차보험에 가입을 하셨을 겁니다. 자동차보험 가입은 누구나 의무적으로 가입해야 하는 책임보험(의무보험)과 추가로 보장 받기 위해 가입하는 종합보험이 있습니다. 종합보험 중 자기차량손해 담보가 있는데, 가입금액에 따라 자기부담금이 달라지는데 이 부분에 대해 알아보겠습니다.

Table of Contents

자기차량손해 담보란

자기차량손해는 자동차로 인해 직접손해가 발생하였을 때 이를 보상하기 위해 마련된 담보입니다. 즉 내 자동차를 수리할 일이 발생하였을 때 자기차량손해 특약에 가입되어 있다면 자기차량 손해액의 20%만 내가 부담을 하고 나머지는 보험사가 부담을 하게 되는 것입니다.

자기차량손해 담보에 가입하였을 때 보상받는 금액이 어떻게 되는지 궁금하실 것 같습니다. 보상금은 자동차에 생긴 손해 금액에 비용을 더한 다음 자기부담금을 제함으로써 계산이 됩니다.

- 보험가입자동차에 생긴 손해 금액 : 보험증권에 나온 보험가입금액을 한도로 자동차에 생긴 직접적인 손해 금액

- 비용 : 손해를 줄이고 방지하기 위해 들어간 비용

- 자기부담금 : 자동차를 수리할 때 발생하는 비용의 일부를 가입자가 부담

자동차보험 자기차량손해 보험료 후기

자기차량손해에 대해서 꼭 가입을 해야 하는지 미가입 하면 안되는지 궁금하신 분들이 많을 것 같습니다. 그도 그럴 것이 자동차보험 비용에서 자기차량손해 보험료가 차지하는 비중이 굉장히 커서 그렇습니다. 제가 얼마전 가입한 자동차보험 자기차량손해 보험료 비용에 대해 보여드리겠습니다.

저는 운전을 오래하였지만 자주 하지는 않는 편이고, 굉장히 오래된 자동차를 운전하다 최근 팔았습니다. 그리고 신차를 구매하면서 같은 보험사를 통해 자동차보험 가입을 진행하였습니다. 그렇다보니 자동차 금액이 7,990만원에 대한 자기차량손해 보험료는 434,990원입니다.

자기차량손해 담보 가운데 가장 많이 선택하는 것은 다음의 내용입니다.

- 물적할증기준 : 200만원

- 손해액의 20%

- 자기부담금 : 최저 20만원 ~ 최고 50만원

저도 위와 같은 담보를 설정해서 자기차량손해를 진행하였습니다. 제가 총 보험료가 약 70만원 가량 되는데, 자기차량손해 보험료가 43만원 정도니 2/3가 넘는 수준입니다. 자동차보험료의 대부분이라고 봐도 무방해보입니다. 이렇다보니 이렇게까지 돈을 줘가며 자기차량손해 담보를 가입해야 하는가 궁금하실 것 같습니다. 이 부분은 아래에서 예시를 들어 설명드리겠습니다.

자기차량손해 자기부담금 예시

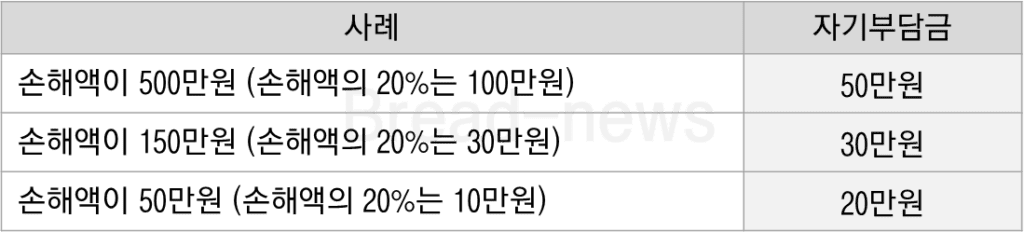

세가지 예시를 통해 이야기를 해보겠습니다.

- 수리비가 500만원이 나왔다면, 손해액의 20%를 계산해보면 100만원을 부담해야 합니다. 하지만 자기부담금이 최고 50만원까지이기 때문에 운전자는 50만원만 부담하게 됩니다. 물적할증기준은 200만원이기 때문에 수리비는 500만원 – 자기부담금 50만원 = 450만원이 되므로 다음해 보험 가입 시 보험료 할증이 붙게 됩니다.

- 수리비가 150만원이 나왔다면, 손해액의 20%를 계산해보면 30만원을 부담해야 합니다. 자기부담금이 최저 20만원에서 최고 50만원까지이기 때문에 운전자는 30만원을 부담하게 됩니다. 물적할증기준은 200만원이기 때문에 보험료 할증이 붙지 않습니다.

- 수리비가 50만원이 나왔다면, 손해액의 20%를 계산해보면 10만원을 부담해야 합니다. 하지만 자기부담금이 최저 20만원에서 최고 50만원까지이기 때문에 운전자는 20만원을 부담하게 됩니다. 물적할증기준은 200만원이기 때문에 보험료 할증이 붙지 않습니다.

가끔 이런 분들이 있을 수 있습니다. 나는 ‘수리비가 물적할증기준을 넘지 않았는데 왜 보험료가 할증이 되었을까?’ 그 답을 드리자면 요즘에는 보험사들이 건수할증을 적용하기 때문입니다. 건수할증이란 자동차 사고 시 수리비가 물적할증기준을 넘지 않았음에도 불구하고 2건 이상의 사고가 발생하였다면 보험료 할증이 붙는 것을 말합니다.

기본적으로 보험사 자체에 피보험자를 관리하는 등급이 존재합니다. 그런데 가입자가 가입한 물적할증기준을 넘기면 등급이 바뀌면서 보험료가 급격하게 뛸 수 있습니다. 할증이 된 보험료는 3년간 무사고를 유지함으로써 다시 원래의 등급으로 만들 수 있게 됩니다.

그런데 건수할증 역시 유사합니다. 2건 이상의 사고가 발생하였다면 건수할증을 적용하여 다음해 보험료가 뛰는 일이 생기게 됩니다. 그렇기 때문에 비싼 수리비가 나왔다면 보험사를 통해 처리하는 것이 유리하고 물적할증기준을 넘지 않는 선에서 적은 금액의 수리비가 발생하였다면 현금으로 처리하는 것이 나을 수도 있습니다.

자기차량손해 보장 확대 특약

자기차량손해 담보에 가입을 한 피보험자를 대상으로 특약을 추가할 수 있습니다. 일반적으로 자기차량손해 담보에 가입을 하면 다른 자동차와의 사고에 대한 내 자동차의 수리비만을 생각할 수 있습니다. 하지만 여기서 보장 확대 특약을 가입한다면 더 많은 사고에 대한 보상이 보장될 수 있습니다.

자기차량손해 보장 확대 특약의 경우 보험사마다 이름이 상이합니다. 제가 가입한 자동차보험의 경우 차량단독사고보상특약이라는 이름으로 가입이 되어 있습니다. 약관 내용을 살펴보면 다음과 같습니다.

보험회사는 피보험자가 피보험자동차를 소유, 사용, 관리하는 동안에 발생한 사고로 인하여 피보험자동차에 직접적으로 생긴 손해를 보험증권에 기재된 보험가입금액을 한도로 보상하되 다음 각 항의 기준에 따릅니다.

여기서 이야기하는 사고라 함은 다음과 같습니다.

- 타물체와의 충돌, 접촉, 추락, 전복 또는 차량의 침수로 인한 손해

- 화재, 폭발, 낙뢰, 날아온 물체, 떨어지는 물체에 의한 손해 또는 풍력에 의해 차체에 생긴 손해

- 피보험자동차가 전기차(전기 공급원으로부터 충전받은 전기에너지를 동력원으로 사용하는 자동차를 말함)인 경우, 정격의 충전설비를 이용하여 피보험자동차를 충전하는 과정에서 충전설비의 하자로 인해 구동용 배터리에 발생한 전기적 손해

최근에 태풍으로 인한 수해 피해를 입었을 때도 바로 이 자기차량손해 보장 확대 특약을 가입하였다면 보상을 받을 수 있었습니다. 그렇기 때문에 자기차량손해 담보에 가입하실 때는 이 특약도 포함하시는 것이 좋습니다.